7月30日,中央政治局会议召开,分析当前经济形势,部署下半年经济工作。

这次会议信息量非常大,笔者为大家提炼出四大楼市相关重点,解析趋势信号。

1

告别夜壶论,房住不炒定调

中国某知名开发商曾言: 房地产就像“夜壶”,宏观经济不行就需要把房地产拿出来用,不需要就踢到床底下。

过去一年来,尽管中国面临着国际贸易摩擦、国内经济下行压力,多地试探放松房地产调控,却诞生出数不清的松绑政策一日游。

中央调控的决心非常坚定,去年中央政治局会议提出“不将房地产作为短期刺激经济的手段”,告诉那些期望重启房地产“夜壶”的人——别想了!

这次中央政治局会议关于楼市提出:

“要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。”

房住不炒,成为了铁律。

最高人民法院都提出:

引导房产交易回归居住属性,防范炒地炒房投机行为,发挥居住权制度扶弱、施惠的社会保障功能,依法保障优先承租权人和居住权人的合法权益。

未来房地产调控将成为常态,尤其是房价上涨过快城市。

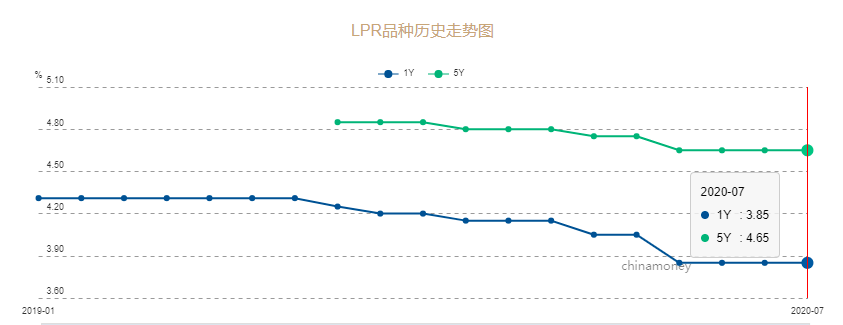

2

存在降息空间

中央政治局会议总结经济形势:

“今年以来,我国经济稳步恢复,复工复产逐月好转,二季度经济增长明显好于预期”。

疫情导致一季度GDP增长为-6.8%,二季度我国GDP增长3.2%,由负转正,经济恢复能力强,市场信心提振。

此刻美国,二季度GDP增长为-32.9%,创历史最大环比跌幅。

这显示出我国应对疫情措施强有力,经济迅速回归正轨。因此, 央行连续3个月没有降息。

这次会议强调 “财政政策要更加积极有为、注重实效。”货币政策侧重 “灵活适度、精准导向”,“要确保新增融资重点流向制造业、中小微企业。”

整体货币定向宽松,大力支持制造业和中小微企业。经济情形好转,预计央行对LPR调整将更谨慎。未来LPR或保持现状不变,或者下调支持经济发展空间。

不过,上半年部分城市出现房价过热现象,5年期LPR(主要和房贷相关)下调的可能性不太大。

3

房地产融资环境趋紧

当前宽松的货币政策,对于房地产来说,融资环境较宽松。

这次会议提出货币政策“精准导向”,再加上银保监会7月14日提“严禁资金违规投向房地产”,房地产融资环境可能趋紧。

7月份不止银保监会,国资委也敲打过楼市。

7月16日,国资委表示 “持续加强对金融、房地产等高风险领域的项目监管力度。”

紧接着20日,银保监会要求“坚决防止影子银行死灰复燃、房地产贷款乱象回潮和盲目扩张粗放经营卷土重来。”

相比去年银保监会和央行强调“抑制资金过度流向地产企业”,并采取一系列限制房企融资措施,目前各部门多指向“高风险”和“违规乱象”整治。

虽然没有去年严格,但是房地产融资趋紧信号已经发出。

4

新型城镇化和城市群、都市圈带来新机遇

我国复工复产取得成效,然而当前经济形势仍然复杂严峻。

英国停用华为5G、印度、美国封杀中国企业APP,全球经济贸易保护主义抬头,脱钩、围堵中国动作频频。

因此,这次会议应对思路提到“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。”

这里提一下拉动经济增长的三驾马车“投资、出口和消费”。 当下出口贸易受阻最严重,可以看作外循环受到一定影响。国内大循环指的是投资和消费,要在这段时间,承担起经济发展更大的责任。

这个国内大循环就离不开新型城镇化和城市群、都市圈建设。

会议提到“要以新型城镇化带动投资和消费需求,推动城市群、都市圈一体化发展体制机制创新。”

早在今年3月底,国务院就发布促进要素市场化配置的意见,引导劳动要素、生产要素、资本要素、土地要素等有序流动,为新型城镇化和城市群、都市圈建设扫清障碍。

国务院发展研究中心原副主任刘世锦此前表示:

今后五到十年,都市圈和城市群加快发展是中国经济增长最大的结构性潜能,是中国经济增长的“新风口”。

初步估算,今后十年,都市圈建设每年能够为全国经济增长提供至少0.5到1个百分点的增长动能。

来源:楼市相对论 |