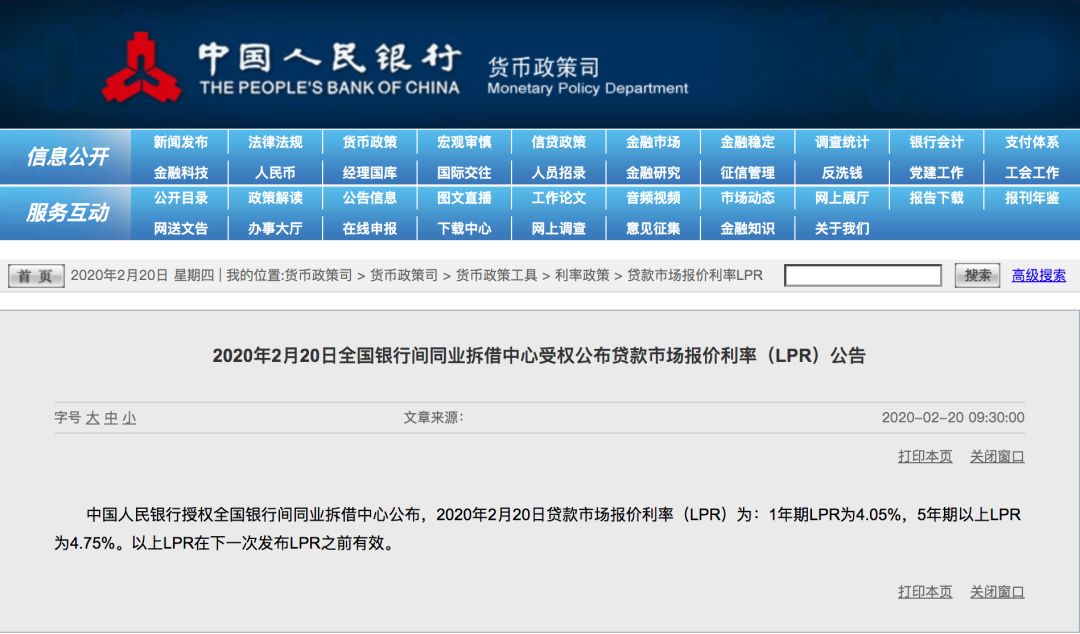

2月20日上午,央行公布最新贷款市场报价利率(LPR):2020年2月20日起贷款市场报价利率(LPR)1年期为4.05%,较1月下调10个基点;5年期以上为4.75%,较1月下调5个基点。

其中,5年期的贷款市场报价利率下调,将导致房贷利率下降。房贷不论存量贷款还是新增贷款,都有望享受降息的利好。因为全国利率执行各不一样,所以按照基准计算,贷款100万30年期,月供减少30元左右,大约30年内整体利息少支出10864元。

对于此次两个期限LPR出现非对称下降的情形,国家金融与发展实验室特聘研究员董希淼认为,可能体现两个方面的意图:

第一,疫情对我国经济的影响是短期的,因此短端利率下降更多,重在帮助企业渡过当前的难关;5年期以上LPR下降5个基点,不向房地产市场放出宽松信号,表明房地产调控仍未放松。在5年期以上的贷款中,个人住房贷款占比较高。这是LPR连续持平3个月后的首次下调。5年期的LPR从8月的4.85%,下调到现在的4.75%,累计下调了10个基点,房贷利率呈下降趋势。

2020年2月17日人民银行开展了2000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作。

此次1年期MLF操作利率为3.15%,相比前次下降10个基点。中期借贷便利(MLF)是中央银行为实体经济部门提供低成本资金,降低社会融资成本的货币政策工具。

这次下调MLF操作利率下调,也是俗称“放水”,主要是应对疫情影响一季度经济下行压力。在央行宣布MLF下降后,这次LPR下调也是在预期中。

易居研究院严跃进认为,房贷领域势必呈现降低成本和激活需求的导向。

首先,LPR利率的下调,使得房地产开发贷款和房地产个人按揭贷款的成本都有望下调。其中,房地产开发贷款中一些中长期贷款成本的下调,有助于房企降低经营成本,对冲近期销售市场不景气的压力。而个人按揭贷款等比重更高,有助于进一步落实信贷政策思路,对于刺激购房者需求、降低还贷压力等有积极作用。

其次,根据测算,此次下调后,统计的全国64个城市中,100万元房贷、等额本息偿还30年,其月供额从此前1月份的5731元减少至5699元,共减少31元。虽然部分购房者可能认为减少额度并不多,但如果考虑到去年11月份已经减少过一次,那么其实累计已减少62元。

最后,月供额度的减少会增强购房积极性,虽然房地产市场受此次肺炎疫情影响很大,但是各种降成本政策的出现,有助于相关房企项目促销,有助于活跃市场交易。

2虽然货币政策释放出对房地产的利好信息,但是央行、财政部重申“房住不炒”。

19日晚间央行公布2019年第四季度中国货币政策执行报告。报告称:坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

财政部部长刘昆近日在《求是》杂志发文称:坚持“房住不炒”的定位,落实房地产长效管理机制,深入开展中央财政支持住房租赁市场发展试点、城镇老旧小区改造等工作,推动完善基本住房保障体系。

由此,当前各地出台政策应对疫情对楼市影响合情合理,但是放开四限“限贷、限价、限购、限售”还是会非常谨慎,一不小心就会变成一日游政策。

房住不炒,仍是2020年楼市主基调。

综合整理自中国人民银行、新地产、每日经济新闻等 |